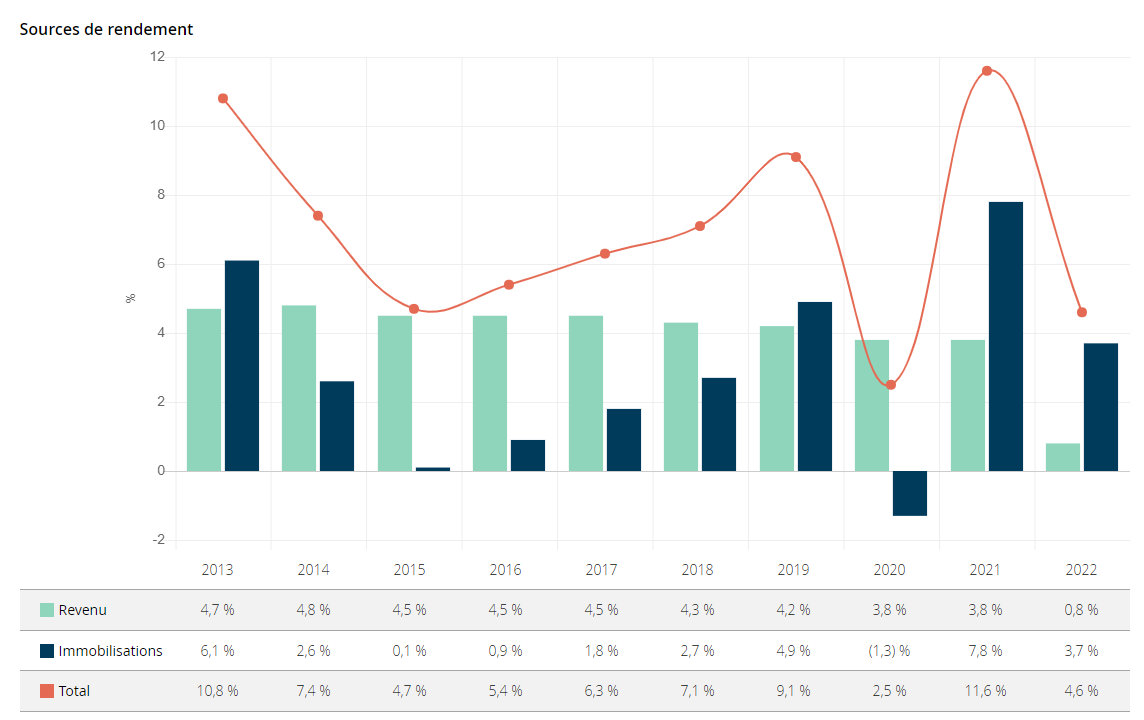

Intérêt

Les revenus d’intérêt proviennent des titres de créances, comme les obligations, les hypothèques et les Bons du Trésor. Votre rendement provient de l’intérêt qu’un particulier ou une entreprise paie pour un certain prêt à court ou long terme.

Dividende

Les revenus de dividendes proviennent des titres de participations, dont notamment les actions. Un dividende est un montant versé par une entreprise à ses actionnaires sur une base trimestrielle. Il s’agit souvent d’une redistribution des profits.

Gain en capital

Les gains en capital peuvent provenir d’une multitude de produits de placements. Il s’agit de la différence entre le prix de vente ou de disposition d’un placement, et sa valeur d’achat. Le profit réalisé est un gain en capital. Une perte est aussi possible.