Les employés de la fonction publique du Québec cotisent activement au RREGOP, soit le Régime de retraite des employés du gouvernement et des organismes publics.

Bien qu’imparfait, ce régime est tout de même largement supérieur à la vaste majorité des fonds de pension et régimes offerts dans le secteur privé. Il fait d’ailleurs l’envie de bien des travailleurs.

Mais comment fonctionne exactement le RREGOP ? Comment obtiendrez-vous en prestations à votre retraite ? Comment sont investies vos cotisations ? Ce sont toutes d’excellentes questions.

Nous savons que la majorité des travailleurs au public ne comprennent pas leur propre régime de retraite avec le RREGOP.

- Ce guide se veut donc être la référence pour vous fournir les réponses à toutes vos questions concernant le RREGOP. Nous avons fait la liste des questions les plus populaires, et vous trouverez ici-bas l’information détaillée pour mieux comprendre ce régime.

Puisque notre objectif est réellement de fournir une aide 100% gratuite aux travailleurs gouvernementaux, nous avons des partenaires partout au Québec qui se spécialisent dans le régime de retraite (RREGOP).

Vous pouvez obtenir une évaluation gratuite de votre fonds de pension gouvernemental en remplissant le formulaire sur cette page. L’un de nos partenaires communiquera avec vous pour faire une analyse de votre situation, et vous remettra un rapport complet 100% gratuit.

Qu’est-ce que le régime de retraite RREGOP ?

Allons-y par la base : en quoi consiste le RREGOP exactement ?

Si vous travaillez dans la fonction publique du Québec, vous avez assurément déjà entendu ce terme, et vous avez surement déjà constaté qu’on prélevait de l’argent sur votre paie pour y cotiser.

- Le RREGOP est en fait le Régime de retraite des employés du gouvernement et des organismes publics.

Tous les employés du secteur public ont l’obligation d’y cotiser, et le montant de cotisation est calculé selon divers facteurs, que nous verrons plus loin. Après un certain nombre d’années de services, l’employé de la fonction publique peut alors prendre sa retraite et se faire verser une rente périodique.

Ce régime de retraite public est fort apprécié, et offre une sécurité de revenus à la retraite assez extraordinaire, surtout lorsqu’on a passé de nombreuses années au sein du réseau public.

Comment fonctionne le RREGOP ?

- Le gouvernement prélève des montants de cotisation directement sur votre paie.

- Toutes les cotisations que vous faites vont directement dans la Caisse des participants, où sont mises en commun les cotisations de tous les employés de l’état.

- La Caisse de dépôt et placement du Québec investit ces sommes pour les faire fructifier et générer du rendement à long terme.

- Quand un employé prend sa retraite, le gouvernement calcule la rente auquel il a droit en se fiant à son nombre d’années de service ainsi qu’à sa moyenne salariale des 5 meilleures années de service.

Qui est couvert par le RREGOP au Québec ?

Quels sont les travailleurs qui peuvent participer et profiter des avantages du RREGOP au Québec ?

Seuls les employés de ce qu’on appelle le « secteur public » cotisent au RREGOP. Mais qu’est-ce que cela inclut exactement ?

Cela inclut notamment la fonction publique, les employés des services sociaux, les travailleurs du réseau de la santé, et les intervenants du réseau de l’éducation.

Toutes ces personnes doivent obligatoirement participer au RREGOP. D’ailleurs, ce régime est tout de même assez généreux, surtout si on le compare avec bon nombre de régimes privés.

Éducation

Finalement, les professeurs, éducateurs et intervenants du milieu de l’éducation sont aussi couverts par le RREGOP.

Fonction publique

Les fonctionnaires du gouvernement du Québec participent activement au RREGOP.

Réseau de la santé

Les infirmières, techniciens, préposés et autres intervenants du réseau de la santé sont couverts par le RREGOP.

Services sociaux

Tous les employés des services sociaux (travailleur social, psychologue, etc.) cotisent au RREGOP.

Quels sont les avantages du RREGOP ?

Le RREGOP est un régime extrêmement apprécié, et pour de bonnes raisons. C’est un fonds de retraite généreux qui offre des conditions flexibles, des prestations généreuses, et un calcul de la rente juste pour tous.

Voici le RREGOP en bref pour ce qui concerne ses différents avantages :

- Régime offert à tous les employés du secteur public

- Rente de retraite très intéressante

- Calcul de prestation de retraite juste pour tous

- Conditions de versements flexibles (retraite progressive ou anticipée)

- Prestations garanties (ne dépendent pas du marché)

Pour un employé, c’est un régime solide, car la rente de retraite ne dépend pas de la performance du marché, mais plutôt du nombre d’années de service, ainsi que du salaire du poste occupé. On reviendra plus en détail sur le calcul complet plus bas dans ce guide.

Quels sont les inconvénients du RREGOP ?

Parlons maintenant du revers de la médaille, soit les inconvénients du RREGOP. Ils ne sont pas nombreux, mais ils sont là.

Tout d’abord, on peut noter le faible taux d’indexation des rentes à la retraite, lesquelles ne suivent même pas l’inflation. De plus, les prestations sont coordonnées à la RRQ, ce qui fait en sorte que la rente du RREGOP diminue à partir de 65 ans.

- Faible taux d’indexation

- Prestations coordonnées avec la RRQ

- Le rendement des cotisations n’impacte pas les prestations

Finalement, bien que vos cotisations soient déposées dans la Caisse des participants et investies sur les marchés, votre prestation de retraite n’est pas ajustée pour tenir compte du rendement. Votre rente est indexée selon le coût de la vie. On y reviendra.

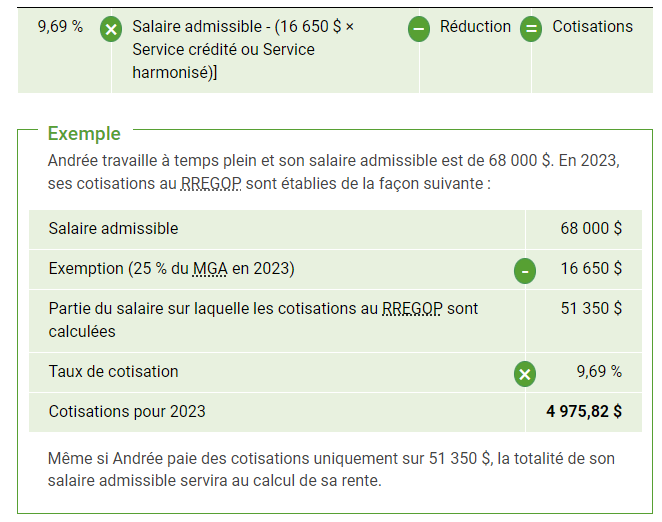

RREGOP Calcul – Comment se calculent vos montants de cotisations ?

Sur chacune des paies des employés de la fonction publique, un montant de cotisation est prélevé et déposé dans la Caisse des participants.

Si vous travaillez dans le réseau public, vous avez à coup sûr déjà remarqué sur votre paie qu’un montant était prélevé à côté d’une ligne contenant la mention « RREGOP ».

Il s’agit de votre cotisation à votre régime de retraite. Mais comment se calcule exactement votre montant de cotisation ?

Il s’agit d’un calcul qui implique les notions suivantes :

- Votre salaire admissible

- Le maximum des gains admissibles (MGA)

- Le taux de cotisation

Vous trouverez ici-bas la méthode de calcul officielle du gouvernement pour déterminer le montant de cotisation de chacun des employés du réseau.

Cotisations RREGOP – Prélèvement automatique sur la paie

Saviez-vous que le gouvernement prélevait automatiquement votre cotisation au RREGOP sur votre paie ?

Vous n’avez donc aucune action à poser, le tout se fait automatiquement.

Comme l’illustre l’image qui suit, le calcul de cotisation au RREGOP est assez simple et est identique, peu importe votre poste.

Le tableau qui suit provient du site officiel de Retraite Québec.

RREGOP Pension – Quelle sera la valeur de votre fonds de pension à la retraite ?

Vous travaillez au sein de la fonction publique pendant des années. Vous cotisez religieusement au RREGOP à chaque paie.

Combien aurez-vous d’accumulé dans votre régime de retraite lorsque viendra le temps d’arrêter de travailler ? C’est une excellente question.

La réponse va varier d’une personne à l’autre, car cela dépend du nombre d’années de service complété et du salaire de chaque personne.

Généralement, le gouvernement ne vous donne pas un montant global lorsqu’il vous remet des rapports concernant votre RREGOP.

Il va plutôt vous présenter des prévisions de rentes annuelles qui vous seront versées à la retraite.

Si vous souhaitez obtenir une évaluation complète et 100% gratuite de votre régime de retraite avec le RREGOP, vous êtes au bon endroit.

- Remplissez le formulaire sur cette page en répondant à quelques questions rapides.

- L’un de nos conseillers partenaires communiquera avec vous rapidement pour prendre certaines informations.

- Le conseiller pourra alors évaluer la valeur de votre RREGOP, vos prestations futures, et faires des prévisions basées sur votre poste, votre salaire et vos années de service.

- Il vous remettra ensuite un rapport complet résumant ce que vous devez savoir au sujet de votre régime de retraite.

Ce service sans frais vous permettra donc de vraiment avoir une meilleure vue d’ensemble de votre régime de retraite, ce qui vous aidera à mieux planifier votre avenir.

Nos conseillers partenaires spécialisés en RREGOP se feront un plaisir de répondre à toutes vos questions. Leur objectif est simple : fournir des réponses claires aux travailleurs de la fonction publique, afin qu’ils comprennent mieux leur fonds de pension.

Quels sont les facteurs qui influencent le montant de prestation de retraite du RREGOP ?

Lorsque vous souhaitez prendre votre retraite et commencer à retirer des sommes de votre RREGOP, combien obtiendrez-vous en prestation ?

Cela dépend de certains facteurs, soit les suivants :

- Le nombre d’années de service

- La moyenne des salaires des 5 meilleures années de service

- Le taux d’accumulation de la rente

Le taux d’accumulation de la rente est le même pour tous. Il s’agit de 2%, et cela intervient avec le nombre d’années de service.

Il s’agit vraiment de la moyenne du salaire qui varie le plus, ainsi que le nombre exact d’années de service au sein de la fonction publique.

Voyons maintenant plus en détail comment se calcule la rente qui vous sera versée à la retraite.

Obtenez un rapport d'évaluation de retraite gratuit

Faites évaluer votre fonds de pension par l’un de nos conseillers partenaires.

Calcul de la prestation de retraite RREGOP – Méthodes officielles

Le Gouvernement du Québec prévoit une méthodologie claire, nette et précise lorsque vient le temps de calculer les prestations de rente de retraite auxquels ses participants ont droit.

Ce qui est bien, c’est que peu importe le poste occupé, le calcul est le même, ce qui garantit une équité dans les prestations versées.

Le calcul de base de la rente de retraite RREGOP se fait de la manière suivante :

Rente annuelle RREGOP = Nombre d’années de service x 2,00% x Salaire moyen admissible des 5 années de service où le salaire était le plus élevé

On peut donc voir que le calcul de base est assez simple. Il s’agit des cas où la personne qui fait la demande de prestation a accumulé au moins 35 années de service, ou vient d’avoir au moins 61 ans.

Une personne peut demander que le RREGOP lui verse une rente à partir de 55 ans, mais il s’agira ici d’une rente avec réduction. Il faudra alors faire le calcul en tenant compte d’un ajustement négatif de 0,5% par mois d’anticipation.

Les tableaux qui suivent présentent des exemples de calcul pour une rente de retraite sans réduction, et une autre avec réduction.

Calcul de rente de retraite RREGOP complète sans réduction

Josée a travaillé comme enseignante pendant 35 ans en Montérégie.

Elle a 60 ans et souhaite prendre sa retraite. Ayant accumulé 35 ans d’années de service, elle est admissible à une rente complète.

La moyenne de son salaire de ses 5 meilleures années de service s’élevait à 75 000$.

Voici comment se calcule le montant de sa rente du RREGOP :

Années de service reconnues |

| 35 |

Taux d’accumulation de la rente | × | 2 % |

Salaire moyen admissible des 5 années de service (où le salaire est le plus élevé) | × | 75 000 $ |

Rente de base annuelle | = | 52 500 $ |

Rente de base mensuelle | = | 4 375 $ |

Calcul de rente de retraite RREGOP anticipée avec réduction

François a travaillé pendant 23 ans comme infirmier à Québec.

Il a aujourd’hui 59 ans et aimerait prendre sa retraite, 2 ans avant d’avoir 61 ans, l’âge auquel il a droit à sa pleine rente.

Il veut donc anticiper sa rente de 24 mois. Son salaire moyen de ses 5 meilleures années s’élevait à 82 000$.

Combien François obtiendra-t-il en rente en tenant compte de son anticipation de 24 mois ?

Calcul du pourcentage de réduction pour anticipation du RREGOP

Mois d’anticipation |

| 24 |

Taux mensuel de réduction de la rente | × | 0,5 % |

Pourcentage de réduction applicable à la rente | = | 12 % |

Calcul de la rente de retraite de base

Années de service reconnues |

| 23 |

Taux d’accumulation de la rente | × | 2 % |

Salaire moyen admissible des 5 années de service (où le salaire est le plus élevé) | × | 82 000 $ |

Rente de base annuelle | = | 37 720$ |

Calcul de la rente de retraite AVEC RÉDUCTION

Rente de base annuelle |

| 37 720 $ |

Pourcentage de réduction | × | 12 % |

Réduction applicable à la rente de base annuelle | = | 4 527 $ |

Rente de base réduite | = | 33 193$ |

Quel est l’âge optimal pour prendre sa retraite et demander le RREGOP ?

À quel âge est-ce recommandé de demander sa rente du RREGOP ?

Il s’agit d’une question très personnelle dont la réponse varie selon une multitude de facteurs. Quels sont vos projets de retraite ?

Combien avez-vous besoin en rente pour subvenir à vos besoins ? Combien d’années de service avez-vous complétées ?

Seul un conseiller d’expérience peut vous faire des recommandations professionnelles.

Néanmoins, nous pouvons vous dire l’âge et les critères qui permettent d’obtenir une pleine rente de retraite du RREGOP.

Pour obtenir une rente pleine sans réduction, vous devez soit :

- Avoir 61 ans, et ce, peu importe le nombre d’années de service

- Avoir au moins 35 années de service, et ce, peu importe votre âge

- Avoir au moins 60 ans et atteindre le facteur 90 (âge + années de service)

Si vous répondez à l’un de ces 3 critères, vous pouvez demander votre rente du RREGOP sans aucune pénalité. C’est généralement ce que recommandent les experts, car la réduction de rente lors d’une anticipation ampute la rente pour la vie.

Quel est l’âge minimal pour demander la rente du RREGOP ?

Il est possible de faire une demande de rente au RREGOP à partir de 55 ans, même si vous n’avez pas accumulé 35 années de services. C’est à partir de cet âge minimal là que les employés de l’état peuvent faire une demande de retraite progressive, ou encore une demande de rente avec réduction pour anticipation. Notez que la réduction est de 0,5% par mois d’anticipation, soit 6% par année, soit 36% si une personne demande la rente à 55 ans plutôt qu’à 61 ans. Cette réduction est ensuite à vie.

Est-ce possible de prendre une retraite progressive ET prendre une rente du RREGOP ?

Le concept de retraite progressive gagne en popularité au Québec, et pas seulement dans le secteur privé, mais aussi auprès des employés de l’état.

Est-ce donc possible de prendre une retraite progressive tout en demandant sa rente de la RREGOP ?

La réponse est oui, mais il est recommandé de faire des calculs avec un conseiller financier d’expérience avant d’aller de l’avant.

Il faut également être conscient des critères à respecter. Les voici :

- Le départ progressif doit être d’une durée d’au moins 1 an, et d’au plus 5 ans

- Le nouvel horaire ne doit pas être 40% inférieur à l’horaire à temps plein

- À la fin de l’entente de retraite progressive, vous ne pourrez plus travailler

- Vous devez être un employé actuellement à temps plein ou partiel

- Vous avez être un employé permanent (pas de statut de saisonnier ou occasionnel)

Un projet de retraite progressive se planifie rigoureusement en avance avec un conseiller financier. Il faut toujours garder en tête l’impact de certaines décisions financières sur l’ensemble des régimes auxquels vous aurez droit.

Pour créer un plan de retraite progressive ou pour optimiser votre plan de retraite, parlez avec un conseiller indépendant en utilisant notre formulaire gratuit.

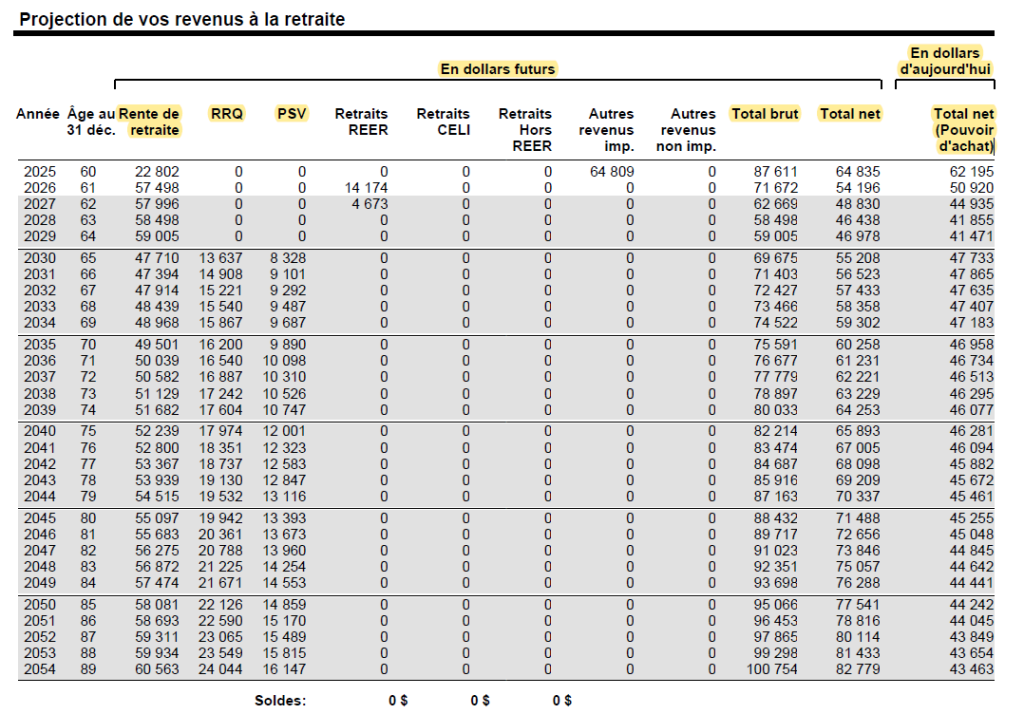

Qu’est-ce qu’un plan de décaissement de retraite avec le RREGOP ?

Prendre sa retraite est une étape majeure dans la vie d’une personne. C’est la concrétisation de dizaines d’années d’efforts et de travail acharné.

On ne peut pas simplement décider d’arrêter de travailler sans avoir un plan concret, et sans avoir déterminé comment décaisser ses différentes sources de revenus de retraite.

Tous les conseillers financiers s’entendent pour dire qu’il est crucial de mettre en place un plan de décaissement lorsque vient le temps de faire sa demande de rente du RREGOP au Québec.

- Un plan de décaissement consiste à déterminer la coordination des différents revenus à la retraite, en tenant compte du pouvoir d’achat et de la valeur future de l’argent.

Vous pouvez voir justement un exemple de projection de revenus de retraite et de plan de décaissement ici-bas. Nos conseillers partenaires peuvent vous remettre un tel plan 100% gratuitement. Faites-en la demande dès aujourd’hui !

RREGOP Indexation 2023 – La rente augmente-t-elle avec le temps ?

Lorsque vous commencez à recevoir votre rente annuelle du RREGOP, celle-ci est calculée en fonction de votre nombre d’années de service et de votre salaire moyen des 5 meilleures années.

Cela étant dit, le coût de la vie augmente chaque année, et sans ajustement, votre rente perdrait du pouvoir d’achat constamment année après année.

C’est pourquoi il existe un mécanisme d’ajustement de la rente du RREGOP pour tenir compte du coût de la vie.

Ajustement de la rente du RREGOP au coût de la vie

La rente du RREGOP est indexée à partir d’un calcul qui tient compte de l’évolution de l’IPC, soit l’Indice des prix à la consommation.

L’évolution de l’indice des prix à la consommation permet de voir l’inflation annuelle dans une économie.

Si l’IPC augmente d’une année à l’autre, cela signifie qu’il y a eu de l’inflation. L’IPC est en réalité un panier de plus de 97 000 biens et services courants pour les ménages canadiens. En voici des exemples :

- Logement

- Alimentation

- Transport

- Habillement

- Soins de santé

- Automobile

- Et plus encore

C’est donc à partir de l’IPC, soit le taux d’inflation, que le gouvernement indexe la rente de la RRQ. Ensuite, c’est à partir de la rente de la RRQ qu’un calcul est fait pour indexer celle du RREGOP. Voyons ça plus en détail.

Calcul Indexation RREGOP au Québec – Méthode d’ajustement officielle

Comment le gouvernement calcule-t-il le taux d’indexation de la rente de retraite du RREGOP ?

Tout d’abord, il faut comprendre que la méthode de calcul a changé 3 fois au cours de l’histoire, et qu’on en tient encore compte aujourd’hui.

Tout d’abord, il faut comprendre que le taux d’inflation annuel, soit la hausse de l’IPC, est égal au taux d’augmentation de l’indice des rentes du RRQ, soit le TAIR.

Le TAIR est la base du calcul d’indexation de la rente du RREGOP. Selon les années où vous avez travaillé dans la fonction publique, voici quel calcul s’applique à votre situation :

- Pour toutes les années travaillées avant le 1er juillet 1982, l’indexation se fait selon le TAIR, soit le taux de l’IPC.

- Pour les années travaillées entre le 1er juillet 1982 et le 31 décembre 1999, l’indexation se fait selon le TAIR – 3%.

- Pour les années travaillées à partir du 1er janvier 2000, l’indexation se fait selon le plus élevé entre le TAIR – 3% ou 50% du TAIR.

Comme vous pouvez le voir, ce n’est vraiment pas simple comme calcul. Il faut au départ déterminer combien d’années de travail vous avez faites dans chaque tranche, pour ensuite déterminer quelle méthode utilisée pour différentes années de service.

Vous trouverez un peu plus bas un exemple détaillé de calcul de taux d’indexation RREGOP.

Tableau historique des taux d’indexation de la RRQ au Québec

Le tableau qui suit présente les taux d’indexation pour la Régie des rentes du Québec, de 2015 à 2023. Ces taux correspondent donc à l’inflation annuelle enregistrée au pays.

C’est à partir de ces taux que le gouvernement calcule par la suite les taux d’indexation du RREGOP.

Année | Taux d’indexation RRQ |

2023 | 6,5% |

2022 | 2,7% |

2021 | 1,0% |

2020 | 1,9% |

2019 | 2,3% |

2018 | 1,5% |

2017 | 1,4% |

2016 | 1,2% |

2015 | 1,8% |

Indexation RREGOP 2023 – Exemple de calcul complet

Faisons maintenant un calcul à partir de la méthode complexe qu’on a vu précédemment.

Le taux d’inflation varie chaque année au Canada, donc le taux d’indexation de la rente du RREGOP variera aussi chaque année.

La première étape du calcul est donc de déterminer le TAIR, qui est égal au taux d’inflation. Par la suite, il faut déterminer la répartition des années de service entre les 3 périodes mentionnées où les calculs sont différents.

Ensuite, on calcule pour chaque période le montant d’indexation en fonction du montant de la rente.

Exemple de calcul d’indexation de rente de retraite RREGOP

Michel a travaillé comme professeur au secondaire pendant 35 ans. Il est maintenant à la retraite depuis déjà plusieurs années et touche une rente de 52 000$.

Ses années de services sont réparties comme suit :

- 3,5 années avant le 1er juillet 1982

- 17,5 années entre le 1er juillet 1982 et le 31 décembre 1999

- 14 années après le 1er janvier 2000

Le taux d’indexation du TAIR pour 2023 est de 6,5%. Quel sera le taux d’indexation de son RREGOP pour 2023 ?

Le calcul se fait en 3 segments, afin de respecter les différentes méthodes de calcul selon la dispersion des années de services :

- 10,00% (3,5/35) x 52 000$ = 5 200$ x 6,5% = 338$

- 50,00% (17,5/35) x 52 000$ = 26 000$ x (6,5% - 3%) = 910$

- 40,00% (14/35) x 52 000$ = 20 800$ x (6,5% - 3% = 3,5% ou 6,5%/2 = 3,25%) = 728$

Au final, le montant d’indexation total de sa rente de RREGOP sera de 1976$. Le taux d’indexation effectif pour cet employé sera donc de 3,80%, selon la dispersion de ses années de services (1 976/52 000 x 100 = 3,80%).

Épargne retraite RREGOP – Qui administre et investit les fonds ?

Lorsque vous cotisez à votre RREGOP, votre argent est mis en commun avec celle de tous les autres épargnants du Québec dans ce qu’on appelle la Caisse des participants.

Cette Caisse des participants est administrée par la Caisse de dépôt et placement du Québec (CDPQ), dont la mission est de protéger ce fonds et de le faire croître, notamment grâce à diverses stratégies d’investissement.

- L’argent que vous cotisez dans votre RREGOP est donc bel et bien investie sur les marchés financiers par le CDPQ.

Caisse de dépôt et placement du Québec – Présentation

La Caisse de dépôt et placement du Québec, aussi connue sous l’acronyme CDPQ, est un investisseur institutionnel qui administre les fonds pour tous les régimes de retraite gouvernementaux, pour le régime des rentes, ainsi que pour différents régimes d’assurances publics et parapublics du Québec. Le rôle de cette entité est d’assurer une saine gestion et croissance des fonds sous sa responsabilité.

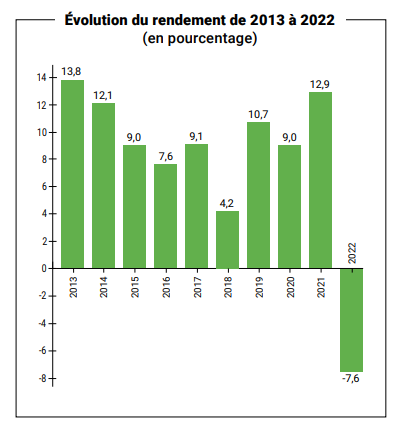

Rendement RREGOP – Historique des taux des placements entre 2012 et 2023

Il est toujours intéressant de passer en revue les rendements annuels obtenus sur les placements d’un aussi gros investisseur.

La CDPQ investit chaque année des dizaines de milliards de dollars. Des dizaines de stratèges vont élaborer des stratégies d’investissement, afin d’utiliser le plein potentiel de différents produits financiers.

Voici d’ailleurs certains des produits dans lequel est investi votre RREGOP :

- Marché boursier

- Obligations et titres à revenus fixes

- Infrastructures

- Immobilier

- Placements privés

À quoi ressemblent donc les rendements obtenus au cours des 20 dernières années ? Entre 2003 et 2022, le taux de rendement moyen du RREGOP a été de 7,2%, ce qui est excellent en comparaison avec de nombreux fonds de placement privés.

Voici un aperçu des principaux faits marquants reliés au rendement des placements du RREGOP :

- Pire rendement annuel (2022) : -7,6%

- Meilleur rendement annuel (2013) : 13,8%

- Rendement sur 10 ans (2013-2022) : 7,9%

- Rendement sur 20 ans (2003-2022) : 7,2%

- Rendement sur 5 ans (2018-2022) : 5,6%

Les tableaux qui suivent donnent plus de détails concernant les rendements obtenus par la CDPQ au fil des ans.

Tableau des rendements annuels des placements RREGOP entre 2012 et 2023

Année | Rendement annuel du RREGOP |

2013 | 13,8% |

2014 | 12,1% |

2015 | 9,0% |

2016 | 7,6% |

2017 | 9,1% |

2018 | 4,2% |

2019 | 10,7% |

2020 | 9,0% |

2021 | 12,9% |

2022 | -7,6% |

Source : Gouvernement du Québec

Historique des rendements moyens sur 5-20 ans au Québec

Rendement 2022 | Rendement 2018-2022 | Rendement 2013-2022 | Rendement 2003-2022 |

-7,6% | 5,6% | 7,9% | 7,2% |

Source: Gouvernement du Québec

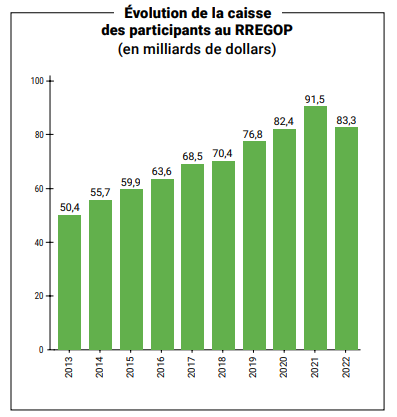

État et variation de la valeur de la Caisse des participants du RREGOP

Une autre notion importante concernant le RREGOP est celle de la Caisse des participants. Il s’agit du compte dans lequel se trouvent TOUTES les cotisations faites par les employés de la fonction publique.

C’est cette caisse qui est administrée et investie afin de la faire croître à long terme par la CDPQ.

Mais combien d’argent se trouve exactement dans cette caisse ?

En 2022, la valeur de la Caisse des participants du RREGOP s’élevait à 83,3 milliards de dollars.

Selon les dernières données de Retraite Québec, une forte croissance de cette caisse est observable entre 2013 et 2021, suivie d’une baisse de marché importante en 2022.

Évolution de la valeur de la Caisse des participants – 2013 à 2022

Comme le montre le graphique ci-dessous, tiré du site officiel du Gouvernement du Québec, la valeur de la Caisse des participants au RREGOP a cru de manière positive pendant presque 10 ans.

Voici les faits marquants à retenir :

- De 2013 à 2021, la Caisse des participants a connu une croissance soutenue totalisant 32,9 milliards.

- Entre 2020 et 2021, la plus haute hausse de valeur a été enregistrée, avec une hausse de 9,1 milliards de dollars, passant de 82,4 milliards à 91,5 milliards.

- En 2022, la valeur de la Caisse des participants a baissé de 7,6%, passant de 91,5 milliards à 83,3 milliards.

Jusqu’à maintenant, la croissance est au rendez-vous et la Caisse de dépôt et placement du Québec semble faire un bon travail. Il sera intéressant de suivre l’évolution de la valeur du fonds au cours des 10 prochaines années.

Source: Gouvernement du Québec

Différences entre l’indexation des rentes et le rendement des placements du RREGOP

Vous participez au RREGOP et vous vous demandez quelle est la différence entre l’indexation de la rente, et le rendement sur les placements ?

C’est une notion très importante à comprendre. En réalité, le rendement que la Caisse de dépôt fait sur les fonds du RREGOP n’influence en rien les prestations de retraite. Les rentes ne sont PAS impactées par le rendement et la performance des marchés.

C’est positif, dans la mesure où tous les Québécois ont une rente assurée et stable, mais cela peut être négatif, car leur rente ne suit pas le rendement obtenu via les marchés.

À l’inverse, l’indexation impacte directement le montant annuel de rente, et se base pour sa part sur l’inflation annuelle au pays.

Rendement RREGOP

Le rendement des placements faits via la Caisse des participants au RREGOP n’impacte pas le montant des rentes versées. Le rendement sert à assurer la pérennité du régime, et à s’assurer que les futurs employés du secteur public auront également un régime solide à long terme.

Indexation RREGOP

L’indexation des rentes du RREGOP impacte directement les montants qui sont versés chaque année aux retraités du gouvernement. Chaque année, les rentes augmentent en fonction de l’inflation, donc c’est ce facteur qui va influencer les augmentations de prestations de retraite.

RREGOP Mon Dossier – Comment accéder à vos informations ?

Vous êtes un employé du secteur public et vous aimeriez accéder à toutes vos informations concernant votre RREGOP, vos relevés de cotisation, et plus encore ? Tout se passe via le site officiel de Retraite Québec.

L’espace « Mon Dossier » de Retraite Québec permet de consulter, via un espace numérique, une foule de documents en lien avec vos informations personnelles, dont notamment :

- Les détails de vos versements

- Faire des demandes en ligne et suivre leur cheminement

- Vous inscrire au dépôt direct

- Maintenir vos informations personnelles à jour

- Calculer vos besoins d’épargne pour la retraite

- Consulter votre relevé de participation au RREGOP

- Et bien plus encore !

Pour vous connecter, vous devez avoir un compte clicSÉCUR. Celui-ci vous permettra de vous connecter à votre espace « Mon dossier » et de consulter toutes les informations en lien avec votre RREGOP.

Conseiller financier RREGOP – Obtenez une évaluation 100% gratuite de votre régime de retraite

Vous travaillez activement au sein de la fonction publique du Québec et vous cotisez régulièrement au RREGOP ?

Comprenez-vous bien votre régime de retraite, et quelqu’un vous a-t-il déjà expliqué combien d’argent vous allez avoir à la retraite ?

Nous avons constaté que la vaste majorité des employés du secteur public ne comprennent PAS le RREGOP, et ne savent pas combien ils vont obtenir à la retraite grâce à leur fonds de pension.

C’est pourquoi nous avons décidé de remédier à la situation, en offrant un service 100% gratuit destiné uniquement aux employés du réseau de la santé, des services sociaux, de l’éducation et de la fonction publique.

- Cliquez sur le bouton ici-bas ou remplissez le formulaire sur cette page pour obtenir un rapport d’analyse de retraite 100% gratuit de la part de l’un de nos conseillers partenaires. Cela inclut notamment une projection de la valeur de votre RREGOP, un plan de décaissement, des conseils personnalisés, et plus encore.

Analyse de retraite gratuite – Employés de la fonction publique

Aimeriez-vous savoir combien votre régime de retraite RREGOP vous donnera pour vos vieux jours ?

Ce serait bien plus motivant de cotiser chaque paie à votre RREGOP en sachant ce que cela va vous donner à la retraite, n’est-ce pas ?

Demandez dès aujourd’hui votre rapport d’analyse de retraite et parlez avec l’un de nos conseillers partenaires qui se spécialisent directement dans le RREGOP.

Nous nous sommes entourés de professionnels motivés qui sont prêts à répondre à toutes vos questions, sans frais et sans engagement, au sujet de votre régime de retraite.

Discutez, sans stress ni pression, avec un véritable expert qui saura vous expliquer tout ce que vous devez savoir au sujet du RREGOP.

Découvrez dès maintenant combien vous obtiendrez à la retraite grâce à notre service gratuit.