Comparez 100+ fonds de placement en 2 minutes. Service gratuit et sans engagement partout au Québec

Confidentel

Gratuit

Sans engagement

Analyse gratuite de revenus de retraite RREGOP

Service gratuit pour les employés de la fonction publique du Québec.

Tableau de projection de revenus de retraite. Calculs personnalisés selon votre poste et salaire.

Rapport complet et conseils spécialisés selon VOS objectifs de retraite.

Demandez votre projection de retraite GRATUITE aujourd’hui !

Service Confidentiel, Gratuit et Sans Engagement

Confidentel

Gratuit

Sans engagement

Âge de Retraite Optimale pour le RREGOP au Québec

Accueil » Blog » Âge de Retraite Optimale pour le RREGOP au Québec

À quel âge devriez-vous demander votre rente de retraite du RREGOP si vous avez travaillé dans la fonction publique du Québec ?

Voilà une excellente question, dont la réponse n’est pas toujours évidente, car elle varie selon la situation financière et personnelle de chacun.

Il existe néanmoins des règles et recommandations générales de Retraite Québec qu’il peut être intéressant d’explorer.

Dans cet article, nous vous présentons l’âge de retraite minimale pour obtenir la rente de retraite anticipée du RREGOP, à quel âge optimal demander la pleine rente, et plus encore.

Finalement, nous mettons à votre disposition un formulaire gratuit qui vous permet d’obtenir une consultation 100% sans frais avec l’un de nos conseillers partenaires spécialisés en rentes de retraite du RREGOP.

Comment est calculée la rente de retraite du RREGOP?

Un employé travaillant dans la fonction publique, que ce soit dans le secteur de la santé, dans les services sociaux, dans l’éducation ou dans l’appareil gouvernemental, doit obligatoirement cotiser au RREGOP.

Le RREGOP est le Régime de retraite des employés du gouvernement et des organismes publics. C’est en quelque sorte le « fonds de pension » des travailleurs de la fonction publique du Québec.

Mais une fois à la retraite, comment est déterminée et calculée la rente de retraite versée ? C’est une bonne question.

En consultant le site officiel de Retraite Québec, voici les facteurs qui entrent en ligne de compte pour le calcul :

Le nombre d’années de services reconnues

Le taux d’accumulation de la rente

Le salaire moyen admissible des 5 années de service où le salaire était le plus élevé

Le tableau qui suit présente un exemple de calcul de rente de retraite pour le RREGOP, utilisant les facteurs précédemment mentionnés.

Années de service reconnues

30

Taux d’accumulation de la rente

×

2 %

Salaire moyen admissible des 5 années de service (où le salaire est le plus élevé)

×

70 000 $

Rente de base annuelle

=

42 000 $

Rente de base mensuelle

=

3 500 $

Quel est l’âge minimal pour demander la rente du RREGOP ?

Parlons maintenant d’âge. À partir de quand pouvez-vous demander la rente de la RREGOP ?

En fait, pour obtenir la pleine rente sans réduction, vous devez répondre à l’un des 3 critères suivants :

Avoir au moins 61 ans (peu importe le nombre d’années de service)

Avoir au moins 35 années de service (peu importe l’âge)

Avoir au moins 60 ans et avoir atteint le facteur 90 (âge + années de service = 90)

Si vous répondez à l’un de ces critères, vous pouvez obtenir votre pleine rente sans problème. Cependant, il existe un ÂGE MINIMAL où il est possible de demander une rente de retraite avec réduction pour le RREGOP.

En effet, à partir de 55 ans, vous pouvez faire une demande de rente anticipée avec réduction, même si vous n’avez pas 35 années de service.

Cependant, votre rente sera réduite de 0,5% par mois d’anticipation, et ce, de manière permanente. Voyons cela en chiffres.

Exemple de calcul de rente RREGOP anticipée avec réduction

Martin a travaillé 25 ans dans la fonction publique du gouvernement, et il souhaite maintenant prendre une retraite anticipée à 58 ans.

Le critère d’admissibilité à sa pleine rente sans réduction serait normalement d’avoir l’âge de 61 ans. Il a donc 3 ans d’anticipation.

Voici comment sera donc calculée la rente réduite de Martin, s’il veut prendre la rente du RREGOP à 58 ans plutôt qu’à 61 ans.

Calcul du pourcentage de réduction pour anticipation du RREGOP

Mois d’anticipation

36

Taux mensuel de réduction de la rente

×

0,5 %

Pourcentage de réduction applicable à la rente

=

18 %

Calcul de la rente de retraite de base de Martin

Années de service reconnues

25

Taux d’accumulation de la rente

×

2 %

Salaire moyen admissible des 5 années de service (où le salaire est le plus élevé)

×

64 000 $

Rente de base annuelle

=

32 000$

Calcul de la rente de retraite AVEC RÉDUCTION de Martin

Rente de base annuelle

32 000 $

Pourcentage de réduction

×

18 %

Réduction applicable à la rente de base annuelle

=

5 760 $

Rente de base réduite

=

26 240$

Quel est l’âge optimal pour demander la rente du RREGOP ?

Choisir la rente du RREGOP dès qu’elle est disponible n’est pas toujours la meilleure stratégie, car la rente anticipée vient avec une réduction importante à long terme.

L’âge optimal pour demander la rente du RREGOP varie selon chaque personne en fonction des années de service.

Comme nous avons mentionné précédemment, pour obtenir la pleine rente du RREGOP, vous devez soit :

Avoir 61 ans, peu importe le nombre d’années de service

Avoir 35 années de service, peu importe votre âge

Avoir au moins 60 ans et avoir atteint le facteur 90 (âge + années de service)

Il n’y a donc pas 1 âge en particulier qui convient à tout le monde de prendre sa retraite et de commencer à demander le RREGOP.

Si vous souhaitez connaître VOTRE âge optimal, nous vous suggérons de parler avec un conseiller financier certifié qui pourra faire les calculs et vous faire des recommandations claires et professionnelles.

D’ici là, voici comment calculer la rente de base de la RREGOP sans réduction. Il s’agit du même calcul que présenté plus haut.

Exemple de calcul de rente immédiate sans réduction RREGOP

Années de service reconnues

35

Taux d’accumulation de la rente

×

2 %

Salaire moyen admissible des 5 années de service (où le salaire est le plus élevé)

×

87 000 $

Rente de base annuelle

=

60 900 $

Rente de base mensuelle

=

5 075 $

Peut-on prendre une retraite progressive et quand même profiter du RREGOP ?

La réponse est oui. Il est possible de faire une retraite progressive tout en profitant du RREGOP, mais il y a plusieurs règles à connaître.

Voici les critères à respecter :

Le départ progressif doit être d’au moins 1 an, et au maximum de 5 ans.

Le nouvel horaire ne peut pas être inférieur à 40% d’un horaire à temps plein.

À la fin de l’entente, vous ne pourrez pas continuer à travailler.

Vous devez évidemment être un employé à temps plein ou à temps partiel.

Vous devez absolument être un employé permanent, et non avoir un statut d’employé saisonnier ou occasionnel.

Si vous respectez tous ces critères, vous pourrez faire une demande d’admissibilité au départ progressif.

Avant de choisir cette option, nous vous suggérons fortement de faire les calculs avec un conseiller financier pour voir les avantages et inconvénients.

Plan de décaissement du RREGOP – Une planification avec un expert est nécessaire

Déterminer l’âge optimal où prendre sa retraite et demander la rente du RREGOP n’est pas évident si on ne consulte pas un expert.

Une bonne planification et des calculs rigoureux sont nécessaires pour déterminer l’âge à laquelle il sera le plus avantageux pour vous de commencer à décaisser votre régime de retraite.

C’est pour des experts sont spécialisés en calcul de retraite, en plan de décaissement et en évaluation de l’âge optimal pour tout ce qui touche le RREGOP.

En prenant la peine de parler avec un tel expert, vous pourrez obtenir un plan de décaissement prévisionnel pour votre régime de retraite.

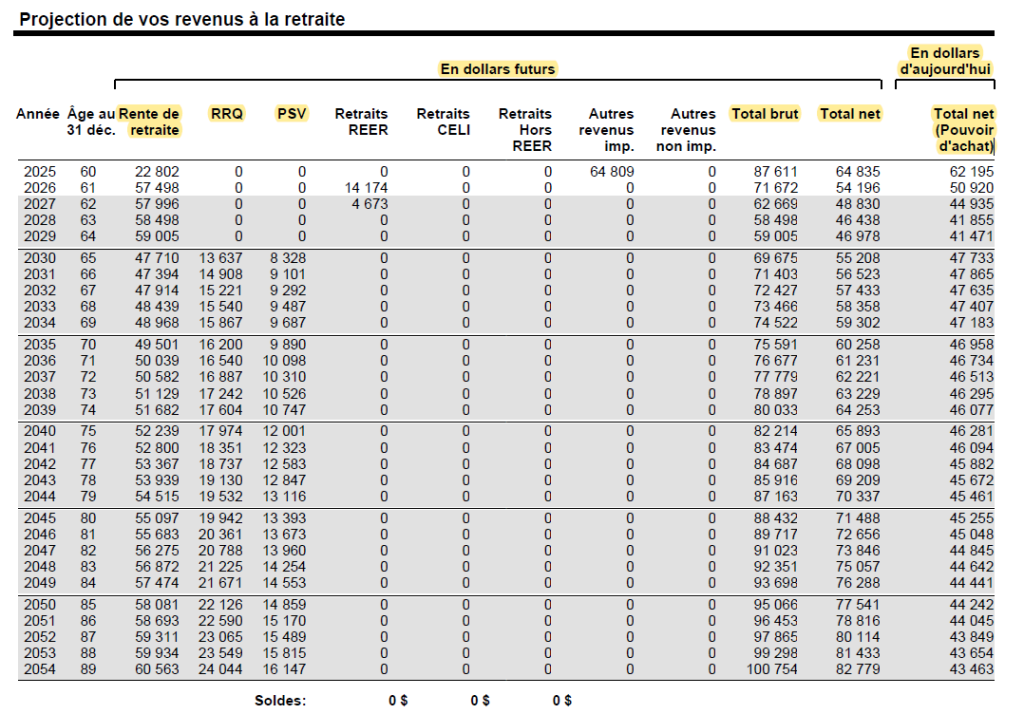

Exemple de plan de décaissement du RREGOP

Obtenir une consultation 100% gratuite avec un expert en RREGOP

Vous participez activement au RREGOP et vous ne savez toujours pas comment d’argent vous avez d’accumuler, ou à quel moment il sera avantageux de prendre votre retraite ?

Nos conseillers partenaires peuvent vous fournir ces réponses gratuitement, en plus de vous donner un rapport gratuit d’analyse de votre régime de retraite.

Remplissez simplement le formulaire sur cette page en cliquant sur le bouton qui suit pour faire la demande.

Tout ça, 100% gratuitement et sans engagement. Pourquoi ? Parce que l’objectif de nos partenaires est de fournir une aide personnalisée et utile aux employés de la fonction publique du Québec.

On le sait que les gens ne trouvent pas ça clair, alors on a décidé de créer une structure pour rendre ça clair pour VOUS.

Obtenez toutes les réponses à vos questions ainsi qu’un rapport d’analyse de votre régime de retraite RREGOP en quelques clics.