Les 3 piliers de la stratégie FIRE

Avant de vous dire que cette stratégie n’est pas pour vous, attendez de lire nos conclusions à la fin de cet article. Il y a un juste milieu qui peut être possible et qui vous permettra tout de même de prendre votre retraite avant 60 ans sans manger du « kraft diner » tous les jours.

La stratégie FIRE repose sur 3 piliers, soit l’austérité, l’épargne et l’investissement. Voyons en quoi consiste chacun d’entre eux.

L’austérité

La première étape de la stratégie FIRE consiste à ce que vous limitiez vos dépenses. Vivez dans un logement qui répond à vos besoins, mais qui n’est pas particulièrement luxueux. Évitez les restaurants, magasinez les rabais, et vivez en limitant les dépenses qui ne sont pas absolument nécessaires.

L’épargne

La deuxième étape consiste à épargner le plus possible. Ça vient évidemment de pair avec le concept d’austérité. Si vous limitez vos dépenses, vous avez plus d’argent dans vos poches à la fin du mois. L’objectif est donc de limiter vos dépenses, afin d’augmenter le plus votre épargne.

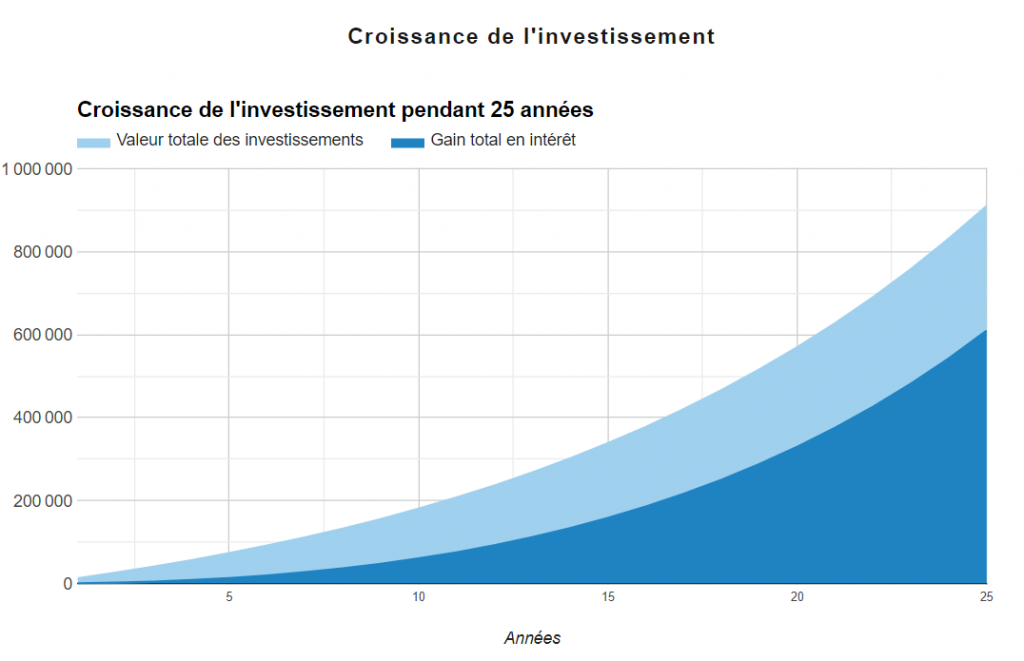

L’investissement

La troisième étape consiste à investir votre épargne. Vous n’atteindrez jamais l’indépendance financière en laissant votre épargne dans un compte traditionnel. Vous devez l’investir sur les marchés, comme à la Bourse, prendre des risques et récoler du rendement afin de faire fructifier le tout.