Optimisez vos finances! Trouvez VOTRE

Conseiller financier Placement, Assurances,

Retraite, Gestion de Patrimoine & +

REER ou CELI ? - Quel est le meilleur placement à choisir en 2023 ?

Le débat est lancé, quel est le meilleur choix pour ses placements entre un REER ou un CELI au Québec en 2023 ?

C’est une excellente question qu’énormément de gens se posent, et qui est tout à fait légitime.

On vous avertit d’avance cependant, la réponse n’est pas noire ou blanche, et pour savoir quel véhicule de placement est le meilleur pour vous, il faudra que vous teniez compte de vos besoins et objectifs.

Néanmoins, nous allons prendre le temps ici de vous présenter en détail chaque option, soit le REER et le CELI, pour que vous puissiez comprendre parfaitement leur fonctionnement, les avantages qu’ils offrent et même voir un exemple en chiffres.

Il est à noter que le REER est un régime de retraite mis en place par le gouvernement fédéral il y a de cela plusieurs décennies. Son efficacité a été largement démontrée pour contribuer à aider la population à amasser de l’épargne en vue de leur retraite.

Pour sa part, le CELI a été créé en 2008 et visait à offrir à la population un compte de placements entièrement à l’abri de l’impôt, afin d’épargner aussi en vue de la retraite ou d’un gros projet.

Passons en revue ces deux comptes afin de voir lequel pourrait être le plus avantageux pour vous.

REER vs CELI, quel placement devriez-vous choisir en 2023?

Tout d’abord, commençons par établir une chose bien importante par rapport au REER et au CELI.

Ceux qui ne s’y connaissent pas trop en finances personnelles vont bien souvent penser que le REER ou le CELI sont en soi des placements.

C’est FAUX. Ce sont des VÉHICULES de placement.

Qu’est-ce que cela veut dire ? C’est simple.

En fait, ce sont des COMPTES, ou de façon imagée en quelque sorte des COFFRES-FORTS dans lesquels vous allez mettre des produits de placements, et qui vous procurent des avantages fiscaux.

Le CELI et le REER ne sont donc pas des produits de placement, ce sont des coffres-forts, et vous pouvez ensuite choisir pratiquement n’importe quel produit de placement à mettre dans l’un de ces comptes.

On dit que ce sont des coffres-forts, car comme vous allez le voir, les deux vous permettent de faire des placements qui croissent à l’abri de l’impôt. Cependant, chaque coffre a des avantages fiscaux différents.

C’est ce que nous allons regarder ensemble pour que vous puissiez comprendre ce que chaque compte peut vous procurer.

Commençons par faire un tour d’horizon du REER.

RÉGIME ENREGISTRÉ D’ÉPARGNE RETRAITE (REER)

Le Régime enregistré d’épargne retraite (REER) est un régime gouvernemental mis en place par le fédéral afin d’encourager et d’aider les gens à épargner en vue de leur retraite.

Chaque personne a un montant maximal qu’il peut cotiser à son REER chaque année, peut profiter d’un avantage fiscal extrêmement important, et peut choisir son produit de placement selon son profil d’investisseur, son objectif et sa tolérance au risque.

Mais comment fonctionne exactement le REER ?

Comment fonctionne un REER en 2023 ?

Un REER est un compte d’épargne pour la retraite. À chaque année, selon votre revenu gagné, vous avez le droit de cotiser un certain montant à votre REER. C’est ce qu’on appelle votre droit de cotisation. Lorsque vous cotisez un montant à un REER, ce dernier devient un montant déductible de votre revenu imposable, ce qui fait diminuer votre impôt à payer.

Généralement, vous aurez payé de l’impôt à la source sans compter sur votre cotisation REER, donc vous aurez payé de l’impôt en trop. Le gouvernement va alors vous envoyer un chèque pour vous rembourser l’impôt payé en trop. C’est ce qu’on appelle couramment le « retour d’impôt » ou le « remboursement d’impôt ».

C’est le premier avantage fiscal important du REER. Par exemple, si vous cotisez 10 000$ à votre REER et que votre taux d’imposition marginal est de 32%, vous allez avoir un remboursement d’impôt de 3 200$. Vous allez donc avoir transformé 10 000$ en 13 200$ d’un coup.

Ensuite, tous les montants que vous placez dans vos REER vont générer du rendement et croître à l’abri de l’impôt. Vous n’allez jamais payer de l’impôt sur vos revenus gagnés, tant que vous ne faites pas de retrait. Cependant, lorsque vous retirez des montants de vos REER, autant le capital investi que les revenus générés vont être pleinement imposables.

Quels placements puis-je faire dans un REER?

Comme nous vous l’avons expliqué, un REER est un véhicule de placement, soit un coffre-fort fiscal dans lequel vous allez investir en choisissant des produits de placement.

Mais quels sont les produits de placement que vous pouvez intégrer à votre REER en 2023 ? Il y en a vraiment beaucoup. En voici quelques exemples :

- CPG

- Dépôt à terme

- Fonds commun de placement diversifié

- Fonds d’actions

- Bons du Trésor

- Débenture

- REER de fonds de travailleurs

- Fonds distincts

- Et plus encore !

Afin d’évaluer le bon produit de placement à intégrer à votre REER, vous devriez toujours parler avec un conseiller en placements afin d’évaluer votre profil d’investisseur, votre tolérance au risque, et plus encore.

Combien ai-je le droit de cotiser à mon REER ?

Combien pouvez-vous cotiser à votre REER exactement ? Comme vous l’avons mentionné, il y a un montant maximal de cotisation que vous pouvez faire chaque année. En fait, chaque année, vous avez le droit de cotiser le plus faible entre 18% de votre revenu gagné, ou le plafond maximal de cotisations, qui varie à chaque année. Si vous n’utilisez pas vos droits de cotisations une année, ceux-ci sont reportables et s’accumulent pour les années suivantes. Il se peut donc que vous ayez 10 000$-30 000$, voire beaucoup plus, en cotisations accumulées si vous n’avez pas cotisé en jeune âge et que vous voulez maintenant le faire. Il est à noter également que si vous avez un régime de retraite au travail, vos cotisations à ce RPA vont venir réduire votre droit de cotisation REER. C’est ce qu’on appelle le facteur d’équivalence (FE). Donc, si on fait un résumé, voici comment se calcule le montant que vous pouvez cotiser à votre REER en 2023.

Calcul du droit de cotisation REER en 2023

18% du revenu gagné ou 29 210$

+ droits de cotisations accumulés

– Facteur d’équivalence (FE)

Vous vous en doutez surement, mais c’est la formule simplifiée. Il existe des détails et des technicalités au niveau des facteurs d’équivalence, mais nous n’entrerons pas dans les détails. Si vous voulez qu’un professionnel vous aide à calculer votre droit de cotisation REER, vous pouvez remplir notre formulaire gratuit pour trouver un conseiller REER dans votre secteur.

Quel rendement puis-je m’attendre à obtenir avec un REER ?

Voilà une question qui revient extrêmement souvent : quel rendement puis-je m’attendre à obtenir avec un REER ?

En fait, ce n’est pas le REER qui vous procure du rendement, ce sont les produits de placement que vous choisissez et que vous mettez dans votre REER. Votre potentiel de rendement va donc dépendre de votre choix de placement. Si vous investissez dans des CPG, il est certain que votre potentiel de rendement va être largement moindre que si vous choisissez de placer votre argent dans un fonds d’actions.

Le rendement dans un REER peut varier de moins de 1% à 10%. Il n’y a jamais rien de garanti, et cela dépend exclusivement de votre choix de placement.

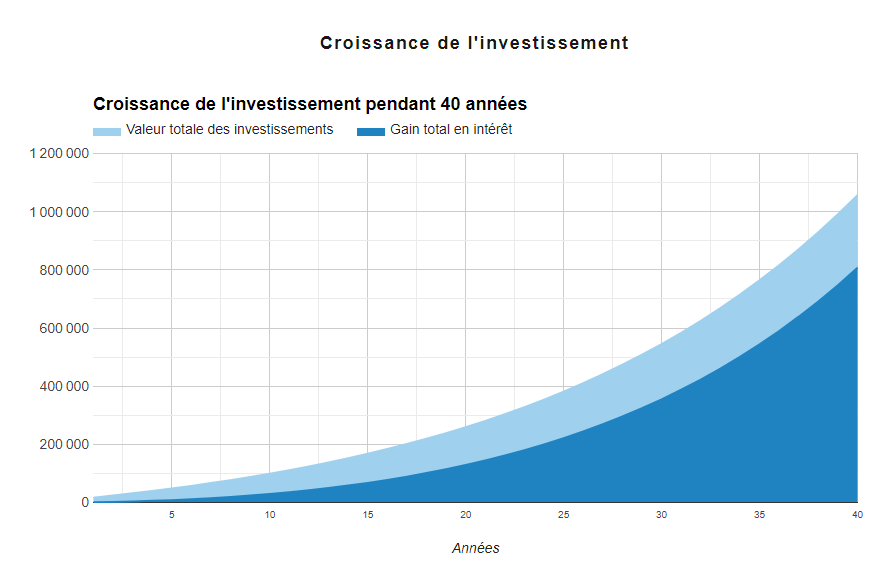

Meilleur Placement REER à long terme – Exemple sur 40 ans

Mathieu souhaite épargner en vue de sa retraite et est âgé de 25 ans. Il a actuellement 10 000$ de côté, et affirme être en mesure de placer 500$ par mois sans problème. Il souhaite investir son épargne dans un REER avec un fonds d’actions.

Mathieu cotise donc à son REER son épargne de 10 000$. Son taux d’imposition marginal est de 37,12%, ce qui lui donne un retour d’impôt de 3 712$.

Mathieu place son 10 000$ dans un fonds de placement rapportant 6% en moyenne par année. Il cotisera ensuite chaque mois 500$ dans son REER.

Il place également son 3 712$ dans un CELI dans le même fonds de placement.

- Après 40 ans, soit à 65 ans, son investissement initial de 10 000$ et ses cotisations mensuelles de 500$ auront une valeur de 1 056 964,70$.

- Après 40 ans, soit à 65 ans, son retour d’impôt REER qu’il aura investi en CELI d’un montant de 3 712$ aura une valeur de 38 180,58$.

- Les retours d’impôts sur ses cotisations de 500$ par mois, soit 6 000$ par année, seront en moyenne de 2 220$. En investissant ce montant en CELI jusqu’à 65 ans, la valeur totale des retours d’impôts périodiques sera d’approximativement de 343 571,56$.

Au total, Mathieu aura accumulé une excellente somme pour sa retraite. Considérant que son REER est imposable, et que l’on calcul un taux d’impôt moyen lors des retraits de 25%, la somme totale qu’il aura de disponible à la retraite est de 792 723,53$ en REER, et 381 752,14$ en CELI, lequel n’est pas imposable.

Le tableau qui suit présente la croissance de son rendement REER durant 40 ans. L’exemple est à titre indicatif seulement. Aucune garantie de rendement n’est offerte.

Exemple de placement REER en chiffres

Nous avons illustré en mots comment le REER fonctionne, mais il est temps de vous fournir un tableau plus visuel en chiffres pour vous montrer exactement comment se calcule le retour d’impôt. Le tableau qui suit vous permet de comprendre le plus gros avantage fiscal du REER, soit la déductibilité des cotisations et le remboursement de l’impôt payer en trop. Nous avons fait 3 scénarios selon des montants de cotisations différents et des taux d’impôt marginaux différents.

| Richard | Josée | Henri | |

| Montant de cotisation REER | 10 000$ | 25 000$ | 6 000$ |

| Taux d’impôt marginal | 38% | 50% | 28% |

| Retour d’impôt | 3 800$ | 12 500$ | 1 680$ |

| Valeur du REER + retour | 13 800$ | 37 500$ | 7 680$ |

COMPTE ÉPARGNE LIBRE D’IMPÔT (CELI)

Le Compte épargne libre d’impôt (CELI) est un véhicule de placement avec un avantage fiscal important qui a été créé par le gouvernement fédéral en 2008 au Canada. Le but de ce compte était simple, soit de permettre aux épargnants d’avoir accès à un véhicule de placement entièrement à l’abri de l’impôt.

Comme vous allez le constater, le CELI offre le même avantage fiscal de base que le REER, soit le fait que tous les revenus générés dans le CELI ne sont pas imposables quand ils sont dans le compte. Cependant, le CELI ne donne pas droit à un retour d’impôt, MAIS, et c’est un gros mais, les retraits d’un CELI (incluant les revenus générés) ne sont jamais imposables. Allons dans les détails pour voir en quoi cela est avantageux.

Comment fonctionne un CELI en 2023 ?

Tout d’abord, un CELI, tout comme le REER, est un véhicule de placement, soit un coffre-fort fiscal. Cela étant dit, ses avantages sont différents du REER à une certaine mesure. Lorsque vous cotisez à un CELI, vous n’avez PAS le droit de déduire vos montants de cotisations de votre revenu imposable.

Vous n’avez donc PAS le droit à des crédits d’impôt. Vous cotisez donc des montants déjà imposés dans votre CELI. Une fois que vous aurez choisi les placements qui vont dans votre CELI, tous les revenus que ceux-ci vont générer ne seront pas imposables lorsqu’ils sont dans le compte.

Tout comme le REER, votre épargne va croître à l’abri de l’impôt.

Ce qui est EXTRÊMEMENT avantageux du CELI, et c’est d’ailleurs pourquoi il s’appelle ainsi, c’est que même les retraits du CELI sont 100% libres d’impôts. Ce ne sont pas des revenus imposables. Tous les revenus que vous faites avec un CELI vont donc être entièrement dans vos poches, et vous n’aurez jamais à en donner 1 sou au gouvernement.

C’est pourquoi c’est un compte épargne LIBRE D’IMPÔT !

Quels placements est-ce que je peux faire avec un CELI ?

Tout comme pour le REER, vous allez devoir choisir quel placement vous voulez mettre dans votre CELI. Sachez que vous pouvez investir votre argent dans plusieurs produits différents. Vous pouvez investir dans un CPG, un fonds commun de placement et dans des obligations à même votre CELI. Voici d’autres exemples de produits de placement :

- Obligations

- Fonds d’actions

- Fonds du marché monétaire

- Bons du Trésor

- CPG et dépôt à terme

- Compte de courtage

- Fonds distinct

- Fonds commun de placement

- Et plus encore !

Parlez avec un conseiller en CELI pour choisir vos placements.

Quel montant maximal puis-je cotiser à mon CELI ?

Le montant de cotisation maximal au CELI varie d’une année à l’autre au Canada selon les politiques gouvernementales. Il est important de comprendre que vous devez avoir 18 ans pour cotiser au CELI, et que c’est à partir de 18 ans que vos droits commencent à s’accumuler. Au total, si vous étiez admissible au CELI, c’est-à-dire si vous aviez 18 ans en 2009, votre droit de cotisation accumulé au CELI est de 69 500$.

Cependant, si vous venez d’avoir 18 ans en 2023, votre droit de cotisation au CELI est de seulement 6 000$. Votre droit accumulé se calcule donc à partir de l’année où vous avez eu 18 ans. Notez bien que les montants de retraits que vous faites d’un CELI redeviennent disponibles après le 31 décembre de l’année en cours. Par exemple, si vous retirez 5 000$ de votre CELI, vous ne perdez pas 5 000$, vous allez pouvoir recotiser ce montant à nouveau l’année d’après, en plus de vos nouveaux droits de cotisations. Le tableau qui suit montre les montants maximaux de cotisations par année depuis la création du CELI en 2008.

|

Maximum de cotisation annuelle au CELI |

|

| 2020 | 6 000 $ |

| 2019 | 6 000 $ |

| 2018 | 5 500 $ |

| 2017 | 5 500 $ |

| 2016 | 5 500 $ |

| 2015 | 10 000 $ |

| 2014 | 5 500 $ |

| 2013 | 5 500 $ |

| 2012 | 5 000 $ |

| 2011 | 5 000 $ |

| 2010 | 5 000 $ |

| 2009 | 5 000 $ |

Quel rendement puis-je espérer obtenir avec un CELI ?

Tout comme pour le REER, le rendement potentiel que l’on peut obtenir avec un CELI ne dépend pas du CELI en tant que tel, mais bel et bien des produits de placement que vous allez choisir.

Vous pouvez ainsi réaliser un rendement très faible en dessous de 1%, et obtenir des rendements extrêmement élevés dépassant les 10% par année dépendamment de vos produits de placement.

- Fonds du marché monétaire : 0,25% à 2,00%

- Fonds d’obligations : 1,00% à 4,00%

- Fonds équilibrés : 3,00% à 6,00%

- Fonds d’actions : 5,00% à 10,00%

- Fonds spécialisés : 6,00% à +12,00%

Plusieurs investisseurs utilisent le CELI pour investir en bourse ou dans des placements risqués, puisque tous leurs profits ne seront pas imposables. C’est une stratégie intéressante, mais qui ne convient toutefois pas à tous les épargnants et investisseurs. Nous vous recommandons de bâtir une stratégie personnalisée à votre profil avec un conseiller professionnel avant d’investir.

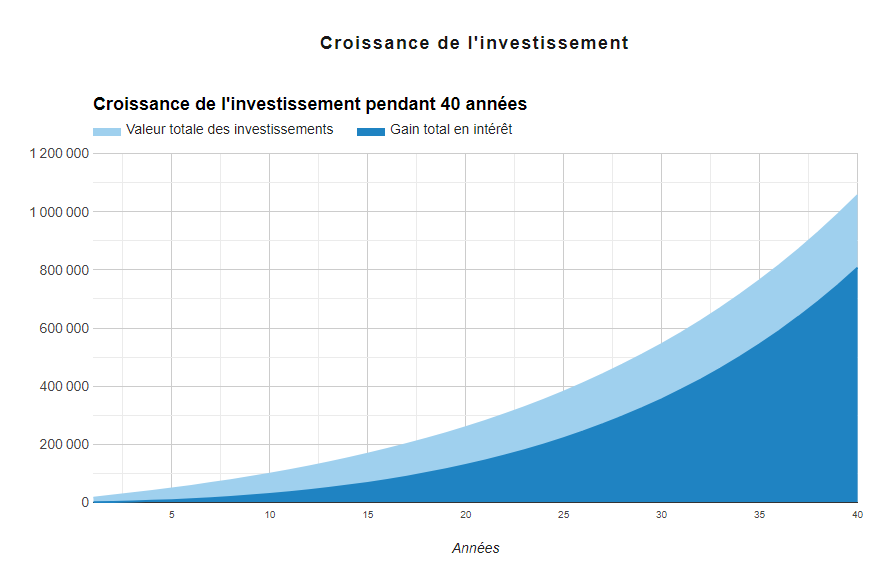

Meilleur Placement CELI à long terme – Exemple sur 40 ans

Sophie profite d’un fonds de pension avec son employeur et souhaite maximiser son CELI chaque année afin de profiter de ce régime incroyable.

Âgée de 25 ans, elle souhaite savoir combien sera la valeur de son CELI à 65 ans selon son plan d’épargne actuel. Elle a déjà 10 000$ dans son CELI actuellement.

Elle planifie donc cotiser 500$ par mois à son CELI, soit le maximum de 6 000$ annuel qui est permis en 2022. À l’aise avec le risque, elle compte investir dans un fonds d’actions pouvant rapporter en moyenne 6% par année.

Si on extrapole et que l’on considère que ce plafond sera encore permis pour les 40 prochaines années, le résultat est assez frappant.

- Au bout de 40 ans, soit à 65 ans, les cotisations mensuelles de 500$ auront une valeur accumulée totale de 1 056 964,70$, le tout non imposable.

- Si on compare avec le scénario REER présenté plus haut, le total des sommes accumulées en REER après impôt était de 792 723,53$.

- Le même scénario REER permettait d’accumuler approximativement 1 174 475,67$, lorsqu’on le COMBINAIT avec une stratégie CELI.

Le constat est donc le suivant : le CELI et le REER offrent des performances similaires, mais dont la mécanique n’est pas identique. Le REER peut être plus avantageux lorsqu’on investit les retours d’impôt dans un CELI. Cependant, le CELI peut s’avérer plus rentable dans divers scénarios. C’est pourquoi il est toujours important de parler avec un conseiller financier avant d’investir. Le tableau suivant présente la croissance du CELI sur 40 ans. L’exemple est à titre indicatif. Aucune garantie n’est offerte.

Exemple de placement CELI en chiffres

Le tableau qui suit illustre de manière bien simple comment fonctionne le CELI. Vous pouvez voir 3 scénarios d’investissement distincts et les impacts fiscaux de chacun.

| Louis | Marie-Loup | Sophie | |

| Montant investi dans le CELI | 30 000$ | 100 000$ | 80 000$ |

| Retour d’impôt | Aucun | Aucun | Aucun |

| Rendement obtenu | 5% | 7% | 12% |

| Profit/revenu généré | 1 500$ | 7 000$ | 9 600$ |

| Valeur du CELI libre d’impôt au retrait | 31 500$ | 107 000$ | 89 600$ |

| Montant d’impôt payé | 0$ | 0$ | 0$ |

Choix de placement en 2023 : utiliser le REER ou le CELI ?

Maintenant que vous comprenez parfaitement comment fonctionnent le REER et le CELI, quel véhicule de placement devriez-vous utiliser en 2023 pour investir votre épargne ?

En fait, cela va dépendre d’une multitude de facteurs, dont notamment vos objectifs et vos projets. Par exemple, si vous êtes un jeune qui désire s’acheter sa première propriété dans quelques années, vous devriez miser d’abord sur le REER, puisque vous pourrez potentiellement profiter du RAP. Le Régime d’accession à la propriété vous permet de retirer 35 000$ par personne (70 000$ par couple) de vos REER sans payer d’impôt pour l’achat de votre maison.

Si vous désirez faire des investissements entièrement à l’abri de l’impôt, le CELI est définitivement la meilleure option, mais encore là, cela va dépendre de plusieurs autres facteurs.

Vous pouvez tout à fait profiter des deux options, soit tout d’abord cotiser à votre REER, et utiliser votre retour d’impôt pour investir dans votre CELI. C’est une option tout à fait intéressante.

Avant d’investir, nous vous recommandons fortement de rencontrer un conseiller spécialisé en placements REER et CELI afin d’évaluer la bonne stratégie à adopter pour vous !

Justement, si vous désirez trouver rapidement un tel conseiller, vous êtes au bon endroit.

Tableau comparatif – Différences entre le REER et le CELI

Le REER et le CELI sont deux véhicules de placement qui offrent des avantages similaires, mais aussi des avantages distincts. Il est important de bien comprendre les différences.

Afin de simplifier le tout le plus possible, nous avons créé un tableau comparatif qui résume les principales différences à savoir au sujet des deux régimes.

Au moment de choisir, il est important de comprendre que le régime le plus approprié variera selon vos projets, vos objectifs à court et long terme, ainsi que votre situation financière.

Pour toute autre question au sujet des REER ou des CELI, vous pouvez vous adressez directement à l’un de nos conseillers partenaires en remplissant notre formulaire gratuit.

| REER | CELI | |

| Quand le régime a-t-il été créé par le gouvernement ? | 1957 | 2009 |

| À partir de quel âge peut-on y cotiser ? | Dès la première déclaration de revenus | 18 ans |

| Les placements croissent-ils à l’abri de l’impôt ? | Oui | Oui |

| Les cotisations sont-elles déductibles d’impôt ? | Oui | Non |

| Les retraits sont-ils imposables ? | Oui | Non |

| Quel est le plafond de cotisation annuel ? | 18% de votre revenu, ou le plafond annuel. | 6 000$ par année, mais celui-ci peut changer. |

| Pouvez-vous reporter vos droits de cotisations ? | Oui | Oui |

| Quelles sont les pénalités qui peuvent s’appliquer ? | 1% en cas de cotisation excédentaire. | 1% en cas de cotisation excédentaire. |

| Les retraits peuvent-ils être recotisés ? | Non. | Oui, le 1er janvier de l’année suivante. |

| Pouvez-vous désigner un bénéficiaire ? | Oui | Oui |

| Quels sont les plus gros avantages du régime ? | -Cotisation déductible

-Croissance des placements à l’abri de l’impôt |

-Croissance des placements à l’abri de l’impôt

-Retraits non imposables |

| Quel est l’inconvénient du régime ? | Retraits imposables. | Prime non déductible. |

Quand choisir un REER ou CELI selon votre objectif de placement et vos projets ?

Il est souvent difficile de choisir où placer son argent lorsqu’on veut investir. Est-ce plus avantageux d’utiliser le REER, ou encore le CELI ?

Tous les professionnels vous le diront : ça dépend de vos projets et de votre objectif de placement.

Afin de vous éclairer, nous avons créé un tableau qui vous oriente vers le véhicule de placement optimal en fonction du type de projet que vous pourriez avoir.

Le REER est très peu flexible, alors il convient mieux aux projets à long terme, ou encore à l’achat d’une maison ou un retour aux études.

Le CELI est très flexible, alors il peut convenir aux projets à court et moyen terme, en offrant une protection complète contre l’impôt, et des retraits sans pénalités.

| REER | CELI | |

| Je souhaite acheter une première propriété bientôt. | X | |

| Je souhaite accumuler de l’argent pour la retraite. | X | X |

| J’ai plusieurs projets à court terme qui demandent des liquidités. |

X |

|

| J’accumule de l’argent dans l’objectif de voyager. | X | |

| J’épargne dans le but de maximiser mon rendement à long terme. |

X |

X |

| J’aimerais minimiser mon effort fiscal d’épargne à court terme. |

X |

|

| J’aimerais acheter un nouveau véhicule d’ici 5 ans. | X | |

| Je planifie un retour aux études bientôt. | X | |

| Je mets de l’argent de côté pour fonder une famille | X | X |

| Je veux faire des placements à haut risque 100% à l’abri de l’impôt. |

X |

Remplissez notre formulaire gratuit pour parler avec un conseiller en REER et CELI !

Si vous êtes prêt à investir dans votre REER ou dans votre CELI en 2023, vous avez tout avantage à vous bâtir une stratégie de placements incroyable avec un professionnel du milieu.

Il existe des conseillers en placements REER et CELI qui peuvent vous aider à optimiser votre situation pour que vous en ayez le maximum dans vos poches.

Remplissez notre formulaire gratuit et sans engagement, et nous vous mettrons en contact avec un conseiller financier spécialisé en REER et CELI ultra motivé dans votre secteur !

Ce dernier se fera un vrai plaisir de vous aider, et vous fournira de vrais conseils judicieux qui vous permettront d’avoir une stratégie d’investissement béton adaptée à vos besoins, votre profil d’investisseur et votre tolérance au risque.

Prêt à investir et à créer une stratégie REER/CELI avec un expert ?

Utilisez notre formulaire en quelques clics et faites des placements incroyables avec l’aide d’un professionnel en 2023 !

TROUVEZ UN CONSEILLER SPÉCIALISÉ POUR GÉRER AVANTAGEUSEMENT VOS FINANCES

Pour vous préparer une retraite aisée, atteindre rapidement vos objectifs financiers ou assurer votre sécurité financière.

Obtenez une consultation gratuite de 15 minutes sans aucun engagement !