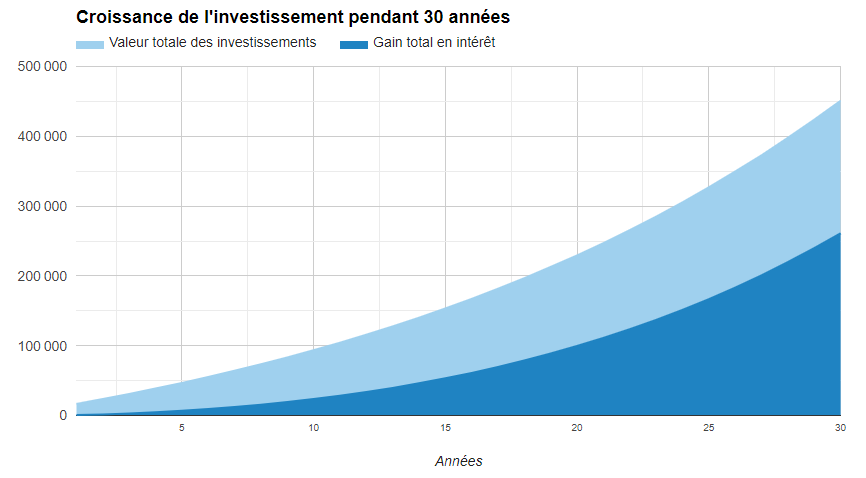

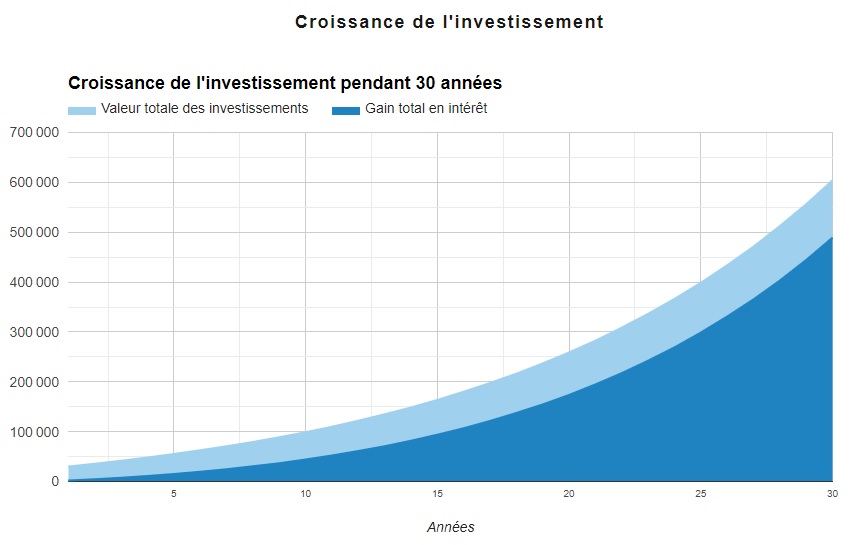

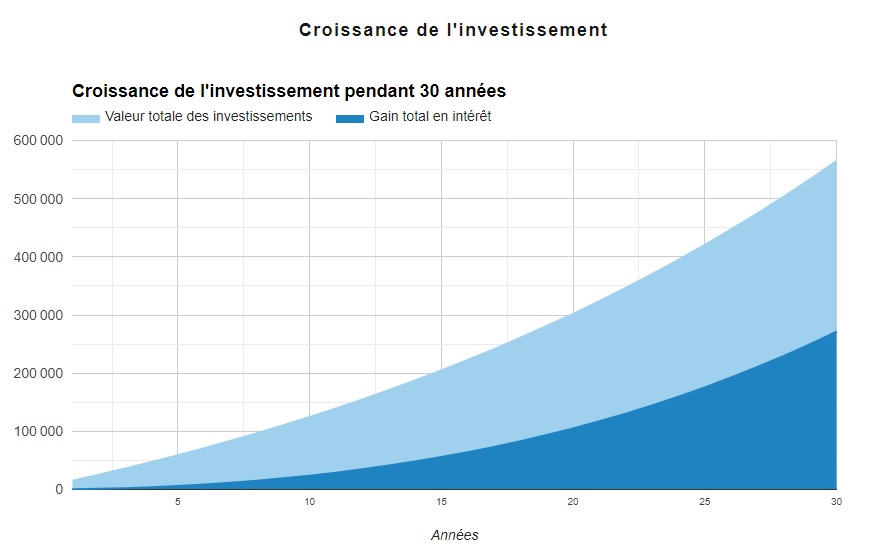

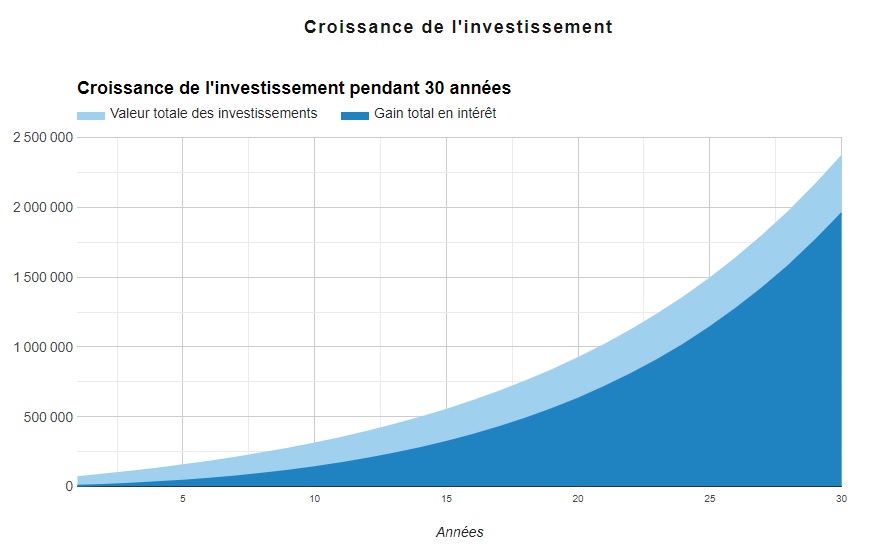

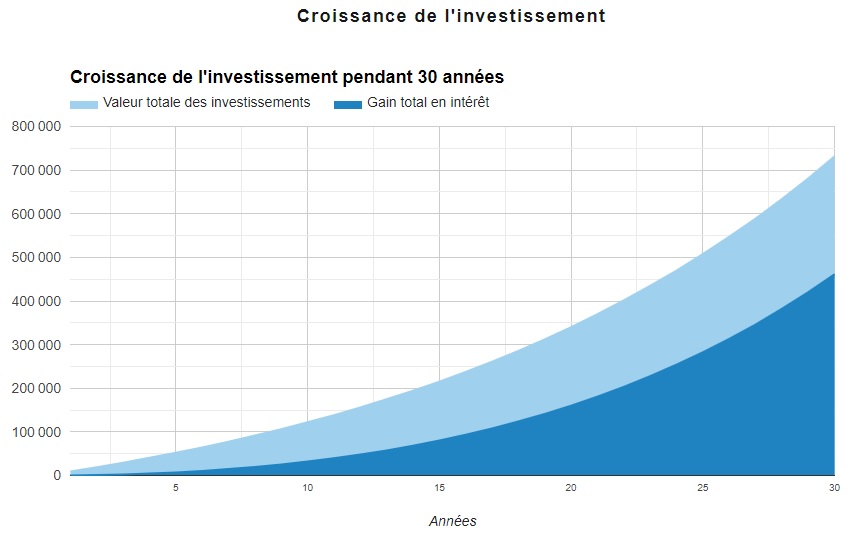

Rendement brut sur vos placements – 10%

Il s’agit du rendement brut obtenu sur le marché. Par exemple, l’indice S&P500 a une moyenne annuelle historique de 10% par année.

- Frais de gestion sur vos placements : 1%

Les fonds dans lesquels vous investissez comportent des frais de gestion, lesquels viennent diminuer votre rendement obtenu.

- Inflation annuelle moyenne : 2%

On termine par considérer l’inflation annuelle moyenne dans le calcul du rendement net. Au Canada, c’est souvent autour de 2%.

Rendement net réel obtenu – 7%

Le rendement net réel est calculé après frais de gestion et inflation.